Sifat audit

Auditing membutuhkan pendekatan langkah per langkah yang dibentuk dengan perencanaan teliti serta pemilihan dan pelaksanaan teknik yang tepat dengan hati- hati.

Keterlibatan audit yaitu mengumpulkan, meninjau, dan mendokumentasikan bukti audit.

Dalam kegiatan auditing paling tidak mempunyai karakteristik sebagai berikut:

o Objektif: independen yaitu tidak tergantung pada jenis atau aktivitas organisasi yang diaudit

o Sistematis: terdiri dari tahap demi tahap proses pemeriksaan

o Ada bukti yang memadai: mengumpulkan, mereview, dan mendokumentasikan kejadian-kejadian

o Adanya kriteria: untuk menghubungkan pemeriksaan dan evaluasi bukti–bukti

Sebenarnya konsep dan prinsip auditing baik di lingkungan manual dan lingkungan sistem informasi yang berbasis komputer tidak berubah, yang berubah adalah metode dan tekniknya saja. Beberapa teknik dan metode tersebut berbeda karena antara lain disebabkan:

Otomatisasi, yaitu seluruh proses di dalam pemrosesan data elektronik mulai dari input hingga output cenderung secara otomatis, bentuk penggunaan dan jumlah kertas cenderung minimal, bahkan seringkali tidak ada (paperless office) sehingga untuk penelusuran dokumen (tracing) audit berkurang dibandingkan sistem manual yang banyak menggunakan dokumen dan kertas.

* Keterkaitan aktivitas yang berhubungan dengan catatan-catatan yang kurang terjaga.

* Dengan sistem on line mengakibatkan output seringkali tidak tercetak.

* “Audit Arround Computer” yang mengabaikan sistem komputer tetapi yang dilihat atau yang diuji adalah Input dan Output.

* ”Audit Through Computer” menggunakan bantuan komputer (atau software) untuk mengaudit.

Tujuan perencanaan audit adalah untuk menentukan why, how, when dan by whom sebuah audit akan dilaksanakan. Aktivitas perencanaan audit meliputi:

* Penetapan ruang lingkup dan tujuan audit

* Pengorganisasian tim audit

* Pemahaman mengenai operasi bisnis klien

* Kaji ulang hasil audit sebelumnya (jika ada)

* Mengidentifikasikan faktor-faktor yang mempengaruhi resiko audit

* Penetapan resiko dalam lingkungan audit, misalkan bahwa inherent risk, control risk dan detection risk dalam sebuah on-line processing, networks, dan teknologi maju database lainnya akan lebih besar daripada sebuah sistem akuntansi manual.{/slide}{slide=2. Penyiapan program audit (Prepare audit program). } Yaitu antara lain adalah:

Mengumpulkan bukti audit (Collection of Audit Evidence) yang meliputi:

* Mengobservasi aktivitas operasional di lingkungan PDE

* Mengkaji ulang sistem dokumentasi PDE

* Mendiskusikan dan mengajukan pertanyaan-pertanyaan dengan petugas berwenang.

* Pengujian keberadaan dan kondisi fisik aktiva.

* Konfirmasi melalui pihak ketiga

* Menilai kembali dan re-performance prosedur sistem PDE.

* Vouching ke dokumen sumber

* Analytical review dan metodesampling{/slide}{slide=3. Evaluasi bukti (Evaluation of Audit Evidence).}

Auditor menggunakan bukti untuk memperoleh keyakinan yang memadai (reasonable assurance), jika inherent risk dan control risk sangat tinggi, maka harus mendapatkan reasonable assurance yang lebih besar. Aktivitas evaluasi bukti yang diperoleh meliputi:

1. Menilai (assess) kualitas pengendalian internal PDE

2. Menilai reliabilitas informasi PDE

3. Menilai kinerja operasional PDE

4. Mempertimbangkan kembali kebutuhan adanya bukti tambahan.

5. Mempertimbangkan faktor resiko

6. Mempertimbangkan tingkat materialitas

7. Bagaimana perolehan bukti audit.

{/slide}{slide=4. Mengkomunikasikan hasil audit}

Auditor menyiapkan beberapa laporan temuan dan mungkin merekomendasikan beberapa usulan yang terkait dengan pemeriksaan dengan di dukung oleh bukti dan dalam kertas kerjanya. Setelah direkomendasikan juga harus dipantau apakah rekomendasinya itu ditindaklanjuti.{/slide}

Audit Sistem Informasi

Tujuan audit SIA adalah untuk meninjau dan mengevaluasi pengendalian internal yang melindungi sistem tersebut.

Ketika melaksanakan audit sistem informasi, para auditor harus memastikan tujuan-tujuan berikut ini dipenuhi :

Perlengkapan keamanan melindungi perlengkapan komputer, program, komunikasi, dan data dari akses yang tidak sah, modifikasi, atau penghancuran.

Pengembangan dan perolehan program dilaksanakan sesuai dengan otorisasi khusus dan umum dari pihak manajemen.

Modifikasi program dilaksanakan dengan otorisasi dan persetujuan pihak manajemen.

Pemrosesan transaksi, file, laporan, dan catatan komputer lainnya telah akurat dan lengkap.

Data sumber yang tidak akurat atau yang tidak memiliki otorisasi yang tepat diidentifikasi dan ditangani sesuai dengan kebijakan manajerial yang telah ditetapkan.

File data komputer telah akurat, lengkap, dan dijaga kerahasiaannya.

Software Komputer

Beberapa program komputer, yang disebut computer audit software (CAS) atau generalized audit software (GAS), telah dibuat secara khusus untuk auditor.

CAS adalah program komputer yang, berdasarkan spesifikasi dari auditor, menghasilkan program yang melaksanakan fungsi-fungsi audit.

Langkah pertama auditor adalah memutuskan tujuan-tujuan audit, mempelajari file serta databse yang akan diaudit, merancang laporan audit, dan menetapkan bagaimana cara menghasilkannya.

Informasi ini akan dicatat dalam lembar spesifikasi dan dimasukkan ke dalam sistem melalui program input data.

Program ini membuat catatan spesifikasi yang digunakan CAS untuk menghasilkan satu atau lebih program audit.

Program audit memproses file-file sumber dan melaksanakan operasional audit yang dibutuhkan

untuk menghasilkan laporan audit yang telah ditentukan.

Fungsi Umum Software Audit Komputer

Manipulasi file

Perhitungan

Pemilihan data

Analisis data

Pemrosesan file

Statistik

Pembuatan laporan

Pemformatan ulang

Audit Operasional Atas Suatu SIA

Berbagai teknik dan prosedur yang digunakan dalam audit operasional hampir sama dengan yang diterapkan dalam audit sistem informasi dan keuangan.

Perbedaan utamanya adalah bahwa lingkup audit sistem informasi dibatasi pada pengendalian internal, sementara lingkup audit keuangan dibatasi pada output sistem.

Sebaliknya, lingkup audit operasional lebih luas, melintasi seluruh aspek manajemen sistem informasi.

Tujuan audit operasional mencakup faktor- faktor seperti: efektivitas, efisiensi, dan pencapaian tujuan.

Pengumpulan bukti mencakup kegiatan- kegiatan berikut ini :

Meninjau kebijakan dokumentasi operasional

Melakukan konfirmasi atas prosedur dengan pihak manajemen serta personil operasional

Prosedur pengumpulan bukti, cont.

Mengamati fungsi-fungsi dan kegiatan operasional

Memeriksa rencana dan laporan keuangan serta operasional

Menguji akurasi informasi operasional

Menguji pengendalian

Minggu, 31 Oktober 2010

Sabtu, 23 Oktober 2010

Pengendalian & Sistem Informasi akuntansi

Ancaman-ancaman atas SIA

1. Salah satu ancaman yang dihadapi perusahaan adalah kehancuran karena bencana alam dan politik, seperti :

– Kebakaran atau panas yang berlebihan

– Banjir, gempa bumi

– Badai angin, dan perang

2. Ancaman kedua bagi perusahaan adalah kesalahan pada software dan tidak berfungsinya peralatan, seperti :

– Kegagalan hardware

– Kesalahan atau terdapat kerusakan pada software, kegagalan sistem operasi, gangguan dan fluktuasi listrik.

– Serta kesalahan pengiriman data yang tidak terdeteksi.

3. Ancaman ketiga bagi perusahaan adalah tindakan yang tidak disengaja, seperti :

– Kecelakaan yang disebabkan kecerobohan manusia

– Kesalahan tidak disengaja karen teledor

– Kehilangan atau salah meletakkan

– Kesalahan logika

– Sistem yang tidak memenuhi kebutuhan perusahaan

4. Ancaman keempat yang dihadapi perusahaan adalah tindakan disengaja, seperti :

– sabotase

– Penipuan komputer

– Penggelapan

Ancaman-ancaman SIA meningkat itu disbabkan oleh beberapa hal, diantaranya:

a. Peningkatan jumlah sistem klien/server memiliki arti bahwa informasi tersedia bagi para pekerja yang tidak baik.

2. Oleh karena LAN dan sistem klien/server mendistribusikan data ke banyak pemakai, mereka lebih sulit dikendalikan daripada sistem komputer utama yang terpusat.

3. WAN memberikan pelanggan dan pemasok akses ke sistem dan data mereka satu sama lain, yang menimbulkan kekhawatiran dalam hal kerahasiaan.

Pengendalian internal adalah rencana organisasi dan metode bisnis yang dipergunakan untuk menjaga aset, memberikan informasi yang akurat dan andal, mendorong dan memperbaiki efisiensi jalannya organisasi, serta mendorong kesesuaian dengan kebijakan yang telah ditetapkan.

Lingkungan Pengendalian

• Komponen pertama dari model pengendalian internal COSO adalah : lingkungan pengendalian.

• Lingkungan pengendalian terdiri dari faktor-faktor berikut ini :

a. Komitmen atas integritas dan nilai-nilai etika

b. Filosofi pihak manajemen dan gaya beroperasi

c. Struktur organisasional

d. Badan audit dewan komisaris

e. Metode untuk memberikan otoritas dan tanggung jawab

f. Kebijakan dan praktik-praktik dalam sumber daya manusia

g. Pengaruh-pengaruh eksternal

• Komponen kedua dari model pengendalian internal COSO adalah kegiatan-kegiatan pengendalian.

• Secara umum, prosedur-prosedur pengendalian termasuk dalam satu dari lima kategori berikut ini :

1. Otorisasi transaksi dan kegiatan yang memadai

2. Pemisahan tugas

3. Desain dan penggunaan dokumen serta catatan yang memadai

4. Penjagaan aset dan catatan yang memadai

5. Pemeriksaan independen atas kinerja

Penilaian Resiko

• Komponen ketiga dari model pengendalian internal COSO adalah Penilaian resiko.

• Perusahaan menghadapi jenis-jenis ancaman berikut ini :

1. strategis — melakukan hal yang salah

2. Operasional ── melakukan hal yang benar, tetapi dengan cara yang salah

3. Keuangan — adanya kerugian sumber daya keuangan, pemborosan, pencurian atau pembuatan kewajiban yang tidak tepat

4. informasi — menerima informasi yang salah atau tidak relevan, sistem yang tidak andal, dan laporan yang tidak benar atau menyesatkan

• Perusahaan yang menerapkan sistem EDI harus mengidentifikasi ancaman-ancaman yang akan dihadapi oleh sistem tersebut, taitu :

1. Pemilihan teknologi yang tidak sesuai

2. Akses sistem yang tidak diotorisasi

3. Penyadapan transmisi data

4. Hilangnya integritas data

5 Transaksi yang tidak lengkap

6 Kegagalan sistem

7 Sistem yang tidak kompatibel

Beberapa ancaman menunjukkan resiko yang lebih besar karena probabilitas kemunculannya lebih besar, misalnya :

• Perusahaan lebih mungkin menjadi korban penipuan komputer daripada serangan teroris

• Resiko dan penyingkapan harus diperhitungkan bersama-sama

Informasi dan Komunikasi

1. Komponen keempat dari model pengendalian internal COSO adalah informasi dan komunikasi .

2. Akuntan harus memahami berikut ini :

• Bagaimana transaksi diawali

• Bagaimana data didapat dalam bentuk yang dapat dibaca oleh mesin atau data diubah dari dokumen sumber ke bentuk yang dapat dibaca oleh mesin

• Bagaimana file komputer diakses dan diperbarui

• Bagaimana data diproses untuk mempersiapkan sebuah informasi

• Bagaimana informasi dilaporkan

3. Hal-hal tersebut membuat sistem dapat melakukan jejak audit (audit trail).

4. Jejak audit muncul ketika transaksi suatu perusahaan dapat dilacak di sepanjang sistem mulai dari asalnya sampai tujuan akhirnya pada laporan keuangan.

5. Komponen kelima dari model pengendalian internal COSO adalah pengawasan.

6. Metode utama untuk mengawasi kinerja mencakup :

• Supervisi yang efektif

• Pelaporan yang bertanggungjawab

• Audit internal

1. Salah satu ancaman yang dihadapi perusahaan adalah kehancuran karena bencana alam dan politik, seperti :

– Kebakaran atau panas yang berlebihan

– Banjir, gempa bumi

– Badai angin, dan perang

2. Ancaman kedua bagi perusahaan adalah kesalahan pada software dan tidak berfungsinya peralatan, seperti :

– Kegagalan hardware

– Kesalahan atau terdapat kerusakan pada software, kegagalan sistem operasi, gangguan dan fluktuasi listrik.

– Serta kesalahan pengiriman data yang tidak terdeteksi.

3. Ancaman ketiga bagi perusahaan adalah tindakan yang tidak disengaja, seperti :

– Kecelakaan yang disebabkan kecerobohan manusia

– Kesalahan tidak disengaja karen teledor

– Kehilangan atau salah meletakkan

– Kesalahan logika

– Sistem yang tidak memenuhi kebutuhan perusahaan

4. Ancaman keempat yang dihadapi perusahaan adalah tindakan disengaja, seperti :

– sabotase

– Penipuan komputer

– Penggelapan

Ancaman-ancaman SIA meningkat itu disbabkan oleh beberapa hal, diantaranya:

a. Peningkatan jumlah sistem klien/server memiliki arti bahwa informasi tersedia bagi para pekerja yang tidak baik.

2. Oleh karena LAN dan sistem klien/server mendistribusikan data ke banyak pemakai, mereka lebih sulit dikendalikan daripada sistem komputer utama yang terpusat.

3. WAN memberikan pelanggan dan pemasok akses ke sistem dan data mereka satu sama lain, yang menimbulkan kekhawatiran dalam hal kerahasiaan.

Pengendalian internal adalah rencana organisasi dan metode bisnis yang dipergunakan untuk menjaga aset, memberikan informasi yang akurat dan andal, mendorong dan memperbaiki efisiensi jalannya organisasi, serta mendorong kesesuaian dengan kebijakan yang telah ditetapkan.

Lingkungan Pengendalian

• Komponen pertama dari model pengendalian internal COSO adalah : lingkungan pengendalian.

• Lingkungan pengendalian terdiri dari faktor-faktor berikut ini :

a. Komitmen atas integritas dan nilai-nilai etika

b. Filosofi pihak manajemen dan gaya beroperasi

c. Struktur organisasional

d. Badan audit dewan komisaris

e. Metode untuk memberikan otoritas dan tanggung jawab

f. Kebijakan dan praktik-praktik dalam sumber daya manusia

g. Pengaruh-pengaruh eksternal

• Komponen kedua dari model pengendalian internal COSO adalah kegiatan-kegiatan pengendalian.

• Secara umum, prosedur-prosedur pengendalian termasuk dalam satu dari lima kategori berikut ini :

1. Otorisasi transaksi dan kegiatan yang memadai

2. Pemisahan tugas

3. Desain dan penggunaan dokumen serta catatan yang memadai

4. Penjagaan aset dan catatan yang memadai

5. Pemeriksaan independen atas kinerja

Penilaian Resiko

• Komponen ketiga dari model pengendalian internal COSO adalah Penilaian resiko.

• Perusahaan menghadapi jenis-jenis ancaman berikut ini :

1. strategis — melakukan hal yang salah

2. Operasional ── melakukan hal yang benar, tetapi dengan cara yang salah

3. Keuangan — adanya kerugian sumber daya keuangan, pemborosan, pencurian atau pembuatan kewajiban yang tidak tepat

4. informasi — menerima informasi yang salah atau tidak relevan, sistem yang tidak andal, dan laporan yang tidak benar atau menyesatkan

• Perusahaan yang menerapkan sistem EDI harus mengidentifikasi ancaman-ancaman yang akan dihadapi oleh sistem tersebut, taitu :

1. Pemilihan teknologi yang tidak sesuai

2. Akses sistem yang tidak diotorisasi

3. Penyadapan transmisi data

4. Hilangnya integritas data

5 Transaksi yang tidak lengkap

6 Kegagalan sistem

7 Sistem yang tidak kompatibel

Beberapa ancaman menunjukkan resiko yang lebih besar karena probabilitas kemunculannya lebih besar, misalnya :

• Perusahaan lebih mungkin menjadi korban penipuan komputer daripada serangan teroris

• Resiko dan penyingkapan harus diperhitungkan bersama-sama

Informasi dan Komunikasi

1. Komponen keempat dari model pengendalian internal COSO adalah informasi dan komunikasi .

2. Akuntan harus memahami berikut ini :

• Bagaimana transaksi diawali

• Bagaimana data didapat dalam bentuk yang dapat dibaca oleh mesin atau data diubah dari dokumen sumber ke bentuk yang dapat dibaca oleh mesin

• Bagaimana file komputer diakses dan diperbarui

• Bagaimana data diproses untuk mempersiapkan sebuah informasi

• Bagaimana informasi dilaporkan

3. Hal-hal tersebut membuat sistem dapat melakukan jejak audit (audit trail).

4. Jejak audit muncul ketika transaksi suatu perusahaan dapat dilacak di sepanjang sistem mulai dari asalnya sampai tujuan akhirnya pada laporan keuangan.

5. Komponen kelima dari model pengendalian internal COSO adalah pengawasan.

6. Metode utama untuk mengawasi kinerja mencakup :

• Supervisi yang efektif

• Pelaporan yang bertanggungjawab

• Audit internal

Minggu, 17 Oktober 2010

~E_Business~

'''e-Business''' atau '''Electronic business''' dapat didefinisikan secara luas sebagai proses bisnis yang bergantung pada sebuah sistem terotomasi. Pada masa sekarang, hal ini dilakukan sebagian besar melalui teknologi berbasis web memanfaatkan jasa [[internet]]. Terminologi ini pertama kali dikemukakan oleh Lou Gerstner, [[CEO]] dari [[IBM]].

Saat ini dunia perdagangan tidak lagi dibatasi dengan ruang dan waktu. Mobilitas manusia yang tinggi menuntut dunia perdagangan mampu menyediakan layanan jasa dan persediaan barang dengan cepat tersedia sesuai dengan permintaan dan selera konsumen. Untuk memecahkan permasalahan tersebut maka terciptalah perdagangan yang menggunakan media Internet untuk menghubungkan antara produsen dan konsumen atau pembeli dan penjual. Transaksi melalui Internet ini lebih dikenal dengan nama E-Commerece dan E-Business.

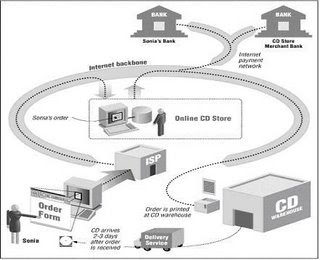

E-commerce dapat diartikan sebagai segala bentuk transaksi perdagangan/perniagaan barang atau jasa (trade of goods and service) dengan menggunakan media elektronik ( internet ). Jelas, selain dari yang telah disebutkan di atas, bahwa kegiatan perniagaan tersebut merupakan bagian dari kegiatan bisnis. Gambar.1 contoh dari E-commerce dari toko CD online. Kesimpulan: “E-commerce is a part of E-business”.

Gambar.1

E_business adalah merupakan kegiatan di Internet yang tidak saja berupa pembelian, penjualan dan jasa, tapi juga pelayanan pelanggan dan kerja sama dengan rekan bisnis (baik secara individu maupun instansi). Dengan adanya E_Business ini akan memberikan nilai positif. Nilai positif yang didapat adanya E_Business adalah :

1. Revenue Stream (aliran pendapatan) baru yang mungkin lebih menjanjikan yang tidak bisa ditemui di sistem transaksi tradisional.

2. Dapat meningkatkan market exposure (pangsa pasar).

3. Menurunkan biaya operasional(operating cost).

4. Melebarkan jangkauan (global reach).

5. Meningkatkan customer loyality.

6. Meningkatkan supplier management.

7. Memperpendek waktu produksi.

8. Meningkatkan value chain (mata rantai pendapatan).

Saat ini dunia perdagangan tidak lagi dibatasi dengan ruang dan waktu. Mobilitas manusia yang tinggi menuntut dunia perdagangan mampu menyediakan layanan jasa dan persediaan barang dengan cepat tersedia sesuai dengan permintaan dan selera konsumen. Untuk memecahkan permasalahan tersebut maka terciptalah perdagangan yang menggunakan media Internet untuk menghubungkan antara produsen dan konsumen atau pembeli dan penjual. Transaksi melalui Internet ini lebih dikenal dengan nama E-Commerece dan E-Business.

E-commerce dapat diartikan sebagai segala bentuk transaksi perdagangan/perniagaan barang atau jasa (trade of goods and service) dengan menggunakan media elektronik ( internet ). Jelas, selain dari yang telah disebutkan di atas, bahwa kegiatan perniagaan tersebut merupakan bagian dari kegiatan bisnis. Gambar.1 contoh dari E-commerce dari toko CD online. Kesimpulan: “E-commerce is a part of E-business”.

Gambar.1

E_business adalah merupakan kegiatan di Internet yang tidak saja berupa pembelian, penjualan dan jasa, tapi juga pelayanan pelanggan dan kerja sama dengan rekan bisnis (baik secara individu maupun instansi). Dengan adanya E_Business ini akan memberikan nilai positif. Nilai positif yang didapat adanya E_Business adalah :

1. Revenue Stream (aliran pendapatan) baru yang mungkin lebih menjanjikan yang tidak bisa ditemui di sistem transaksi tradisional.

2. Dapat meningkatkan market exposure (pangsa pasar).

3. Menurunkan biaya operasional(operating cost).

4. Melebarkan jangkauan (global reach).

5. Meningkatkan customer loyality.

6. Meningkatkan supplier management.

7. Memperpendek waktu produksi.

8. Meningkatkan value chain (mata rantai pendapatan).

Selasa, 05 Oktober 2010

Sistem Informasi Akuntansi

Definisi Sistem Informasi Akuntansi

Sistem informasi akuntansi adalah

serangkaian dari satu atau lebih komponen

yang saling berelasi dan

berinteraksi untuk mencapai suatu

tujuan, yang terdiri dari pelaku, serangkaian

prosedur, dan teknologi informasi.

(Romney&Steinbart, 2000)

Fungsi Utama Sistem Informasi

Akuntansi :

Ada 3 fungsi utama dari sistem

informasi akuntansi bagi perusahaan,

yaitu:

a. Mengumpulkan dan menyimpan data

dari semua aktivitas dan transaksi

perusahaan

b. Memproses data menjadi informasi

yang berguna dalam pengambilan

keputusan yang memungkinkan bagi

pihak manajemen untuk melakukan

perencanaan, mengeksekusi perencanaan

dan mengontrol aktivitas

c. Menyediakan kontrol yang cukup

untuk menjaga aset dari organisasi,

termasuk data. kontrol ini memastikan

bahwa data akan tersedia ketika

dibutuhkan dan data tersebut akurat

dan dapat dipercaya. (Romney &

Steinbart, 2000)

Tujuan Pengembangan Sistem

Informasi Akuntansi :

Salah satu tujuan dari pengembangan

sistem informasi akuntansi adalah

untuk menambah nilai bagi perusahaan.

Sistem informasi akuntansi dapat

memberi nilai bagi perusahaan dengan:

a. Informasi yang akurat dan tepat

waktu.

b. Penerapan sistem informasi akuntansi

yang meningkatkan kualitas dan

mengurangi biaya.

c. Meningkatkan pengambilan keputusan

yang tepat.

d. Meningkatkan pembagian pengetahuan

(knowledge sharing).

Karakteristik SIA yang membedakannya dengan subsistem CBIS lainnya :

1. SIA melakasanakan tugas yang diperlukan

2. Berpegang pada prosedur yang relatif standar

3. Menangani data rinci

4. Berfokus historis

5. Menyediakan informasi pemecahan minimal

Fungsi penting yang dibentuk Sistem Informasi Akuntansi

pada sebuah organisasi antara lain :

1. Mengumpulkan dan menyimpan data tentang aktivitas dan transaksi.

2. Memproses data menjadi into informasi yang dapat digunakan dalam proses pengambilan keputusan.

3. Melakukan kontrol secara tepat terhadap aset organisasi.

Proses dan Siklus Akuntansi :

Akuntansi adalah proses dari 3

aktivitas yaitu: mengidentifikasi, mencatat,

dan mengkomunikasikan kejadian

ekonomi dari sebuah organisasi. Proses

pertama adalah identifikasi, yaitu

aktivitas memilih kegiatan yang termasuk

kegiatan ekonomi. Proses kedua

adalah pencatatan, yaitu semua kejadian

ekonomi tersebut dicatat untuk menyediakan

sejarah dari kegiatan keuangan

dari organisasi tersebut. Proses ketiga

adalah komunikasi, informasi yang telah

didapat dari identifikasi dan pencatatan

tidak akan berguna bila tidak dikomunikasikan.

informasi ini dikomunikasikan

melalui persiapan dan distribusi dari

laporan akuntansi, yang paling umum

disebut sebagai laporan keuangan.

Langganan:

Postingan (Atom)